作者 | Samuel Smith

翻译 | 华尔街大事件

01

摘要

在各个业务部门的巨大增长的推动下,英伟达最近取得了令人难以置信的进展。

尽管其技术实力惊人,但该股仍然相对昂贵。

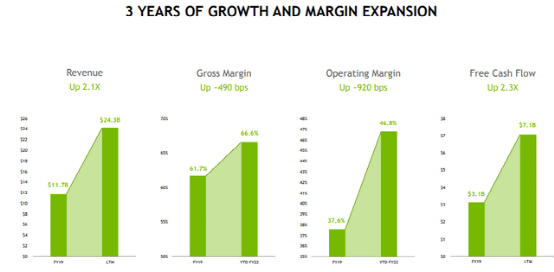

在各个业务部门的巨大增长的推动下,英伟达(NVDA)最近取得了令人难以置信的进展。在过去3年里,该公司收入增加了一倍多,形成了爆炸性的规模经济,且毛利率上升了近500个基点,而营业利润率则上升了900多个基点。在此期间,英伟达的自由现金流增加了2.3倍。

NVDA(NVDA投资者简报)

虽然业务本身显然非常强大,增长势头也令人印象深刻,但预期中的增长放缓,以及该股估值的溢价倍数,即使在近期股价回落之后,意味着该公司目前还不是买入对象。

另一方面,汽车业务的爆炸性增长潜力可能是推动该公司持续表现出色的一个X因素。在这篇文章中,我们将概述整个业务,然后讨论汽车业务的质量方面,这些方面表明大规模的增长可能在那里实现。

02

NVDA股票有一个宽阔的护城河商业模式

更重要的是,由于其知识产权,该公司拥有一条宽阔的护城河。由于其在GPU领域的领先地位,该公司在全球经济中发挥着不可或缺且日益突出的作用。

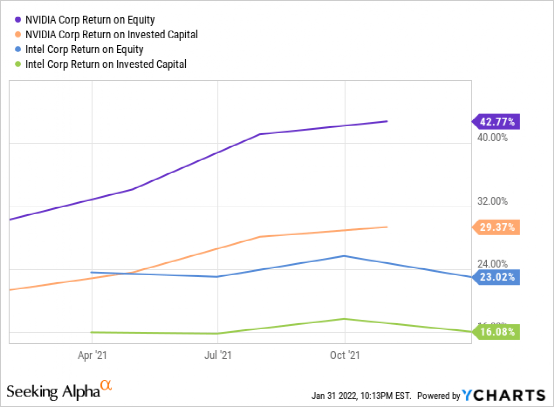

作为该领域的领导者,NVDA能够吸引业内最优秀的人才,并通过优厚的薪酬待遇和庞大的研发预算留住他们。我们认为,这使该公司能够保持其在该行业的技术优势,并继续进行创新,以增强其知识产权驱动的竞争优势。这使得该商业模式的风险相当低,并赋予其巨大的长期潜力。我们还看到,与竞争对手英特尔(INTC)相比,其优越的盈利指标显示了这种竞争优势。

数据来源:YCharts

03

NVDA股票有一个巨大的增长通道

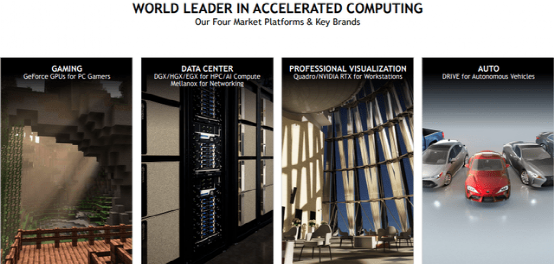

得益于其世界一流的人才队伍、强大的技术和研究基础,以及其行业强劲的宏观风向,NVDA拥有几乎无限的增长机会。该公司已经开始向新市场扩张,包括数据中心和自动驾驶。

NVDA(投资者简报)

这些举措已经获得了实质性的动力,因为其数据中心业务在2021年前九个月同比增长53%,其汽车业务在2021年前九个月同比增长13%。

同时,其核心游戏业务同比飙升72%,其专业可视化业务是其增长最快的业务,同比增长97%,尽管它的规模仍然与游戏和数据中心业务相形见绌。

从长远来看,数据中心和汽车业务应该看到显著的持续增长,因为这两个市场规模巨大,并将在未来许多年内增长。随着人工智能技术的爆炸性增长以及元空间刚刚开始起飞,NVDA在增加其技术的应用和市场方面具有巨大的潜力。

NVDA一直积极追求增长的一种方式是试图以400亿美元从软银(OTCPK:SFTBY)手中收购ARM。然而,这项交易很可能会失败,并有可能削弱该公司的预估竞争地位和增长前景。

尽管如此,分析师仍然认为该公司至少到2025年将有强劲的增长前景。分析师预计收入将从22年1月31日的预期267亿美元飙升至26年1月31日结束的12个月内的579亿美元。这意味着在已经相当可观的收入基础上,将有21.4%的强劲年化增长。

EBITDA预计将以同样令人印象深刻的20.5%的年复合增长率增长,而正常化的每股收益预计将以24.9%的年复合增长率增长。正常化的每股收益数字是最重要的,因为它不仅表明为股东创造的真正价值,而且还考虑到了公司积极的股票补偿计划的稀释影响,它用来吸引和保留行业中最好和最聪明的人才。

04

NVDA股票的估值看起来仍然有点高

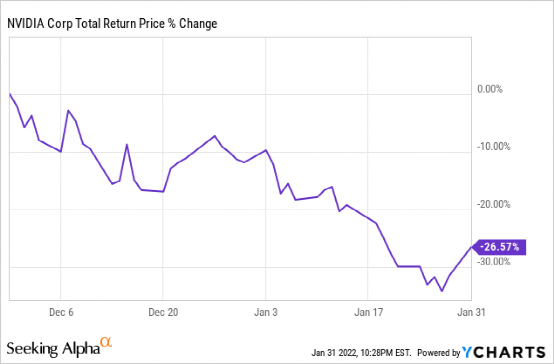

虽然在过去几个月中,股价与更广泛的科技行业一起有了相当大的回调,但估值仍然显得相当高。

数据来源:YCharts

例如,相对于最近的历史平均水平,其价格与正常化收益和企业价值与EBITDA的比率都显得很高。

</a>:http://www.30bags.com/a/773399.html<br /><a href='http://www.30bags.com/a/791405.html'>2021设计深圳在哪里举办(地点+怎么去)</a>:http://www.30bags.com/a/791405.html<br /><a href='https://m.ikjzd.com/w/261'>商业发票</a>:https://m.ikjzd.com/w/261<br /><a href='https://www.ikjzd.com/w/80'>网络星期一</a>:https://www.ikjzd.com/w/80<br /><a href='https://m.ikjzd.com/w/423'>trademe</a>:https://m.ikjzd.com/w/423<br /><a href='http://www.30bags.com/a/943428.html'>深圳天文台春节期间开放吗</a>:http://www.30bags.com/a/943428.html<br /><a href='http://www.30bags.com/a/943429.html'>深圳龙城草坪新春音乐会取消</a>:http://www.30bags.com/a/943429.html<br /><a href='http://www.30bags.com/a/943430.html'>春节去大鹏在哪预约</a>:http://www.30bags.com/a/943430.html</span>

<div style='clear: both;'></div>

</div>

<div class='post-footer'>

<div class='post-footer-line post-footer-line-1'>

<span class='post-author vcard'>

发帖者

<span class='fn' itemprop='author' itemscope='itemscope' itemtype='http://schema.org/Person'>

<meta content='https://www.blogger.com/profile/12620148516959764361' itemprop='url'/>

<a class='g-profile' href='https://www.blogger.com/profile/12620148516959764361' rel='author' title='author profile'>

<span itemprop='name'>时尚体育频道</span>

</a>

</span>

</span>

<span class='post-timestamp'>

时间:

<meta content='http://sportshaoqun.blogspot.com/2022/02/3_6.html' itemprop='url'/>

<a class='timestamp-link' href='http://sportshaoqun.blogspot.com/2022/02/3_6.html' rel='bookmark' title='permanent link'><abbr class='published' itemprop='datePublished' title='2022-02-06T22:25:00+08:00'>22:25</abbr></a>

</span>

<span class='post-comment-link'>

</span>

<span class='post-icons'>

<span class='item-control blog-admin pid-1553742901'>

<a href='https://www.blogger.com/post-edit.g?blogID=5237905015802514564&postID=4151202425273011246&from=pencil' title='修改博文'>

<img alt='' class='icon-action' height='18' src='https://resources.blogblog.com/img/icon18_edit_allbkg.gif' width='18'/>

</a>

</span>

</span>

<div class='post-share-buttons goog-inline-block'>

<a class='goog-inline-block share-button sb-email' href='https://www.blogger.com/share-post.g?blogID=5237905015802514564&postID=4151202425273011246&target=email' target='_blank' title='通过电子邮件发送'><span class='share-button-link-text'>通过电子邮件发送</span></a><a class='goog-inline-block share-button sb-blog' href='https://www.blogger.com/share-post.g?blogID=5237905015802514564&postID=4151202425273011246&target=blog' onclick='window.open(this.href, "BlogThis!")

没有评论:

发表评论