作者 | Chetan Woodun

翻译 | 华尔街大事件

联华电子公司是一家相对较小的代工企业,在巨头台积电(TSMC)的阴影下运营。

其较小的规模并没有阻止联华电子在其投资资本的方式上迅速提高效率。

更重要的是,在比较2021年和2020年的总销售额时,它现在的增长速度超过了其巨头同行,这表明它值得更高的估值。

尽管如此,在目前科技股通常比大盘更容易波动的市场条件下,我在对该公司估值时表现出一定程度的缓和。

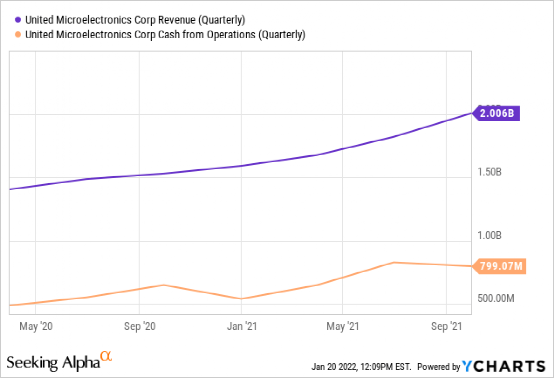

联华电子公司 ( UMC ) 早在去年3月至4月期间半导体供应紧缩最严重的时期就备受关注,当时它能够从主要由汽车制造商组成的客户那里获得预付款。这是以前闻所未闻的事情。

因此,如下图橙色图表所示,截至2021年第二季度末,运营现金飙升至8亿美元以上,而随着这家公司持续向客户交付零部件,第三季度的收入增长更为迅速。

现在,除了汽车行业,该公司还受益于计算、消费和通信领域强劲的芯片需求。2021年第三季度12英寸晶圆出货量增加。它还受益于增强的产品组合,这有助于平均售价或ASP的提升。去年毛利率和营业收入飙升,最终导致盈利超预期。

现在,由于第四季度的财报将于1月25日公布,我的这篇论文的目标是提供一些初步的见解,了解在供应链瓶颈和通货膨胀的环境下,遍布亚洲的联电工厂,销售情况将如何。

我首先分析了资本回报率,这是过去小型铸造厂相对于大型铸造厂处于不利地位的领域。

01

投资资本回报

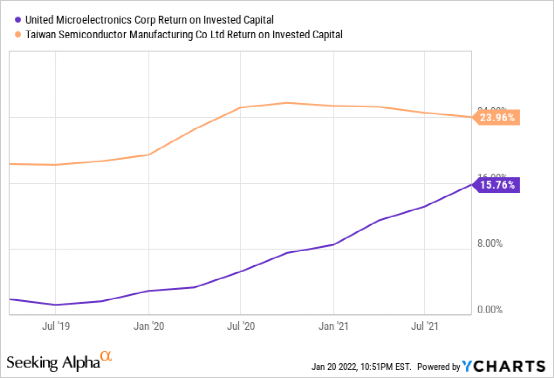

首先,UMC能够为其28纳米制程生产单元的投资获得额外资金的方式值得进一步关注。虽然市值6134亿美元的巨头台积电 ( TSM ) 不得不主要使用自有资金,或者从银行获得资金,甚至其位于美国的晶圆厂提供资金,但规模相对较小的联电(283亿美元的市值)能够从汽车制造商那里获得预付款。这也意味着它不仅受益于有保证的订单,而且还受益于更好的定价。

在这个阶段,一个关键指标是投资资本回报率或ROIC。这更像是一个盈利比率,但它还有一个额外的优势,那就是它还衡量了一家公司是否有护城河,这表明它具有强大的竞争地位。联电的ROIC虽然低于台积电,但如紫色图表所示正在快速增长,这意味着它在使用资本方面变得更有效率。

另一方面,台积电在2020年中期达到20%以上的回报率后,似乎在提高资本投资效率方面遇到了一些困难。因此,虽然联电在芯片产量方面可能远远落后于台积电甚至三星电子,但联电提供的证据表明,在以较小规模运营的同时提高效率是可能的。

此外,随着时间的推移,这种提供更好资本回报的能力也很重要,因为该公司仅在2021年就在资本支出上投资了23亿美元用于扩大芯片生产,约占其2020年总销售额62.97亿美元的0.37倍。相对于销售额的大量投资,我通过查看 2021 年的收入来评估这是否是一项富有成效的投资。

02原文转载:http://fashion.shaoqun.com/a/722462.html

上海马未都观复博物馆门票2021年9月价格:http://www.30bags.com/a/662392.html

美国科学家拍到罕见冥河水母 1899年起只遇见大约100次 :http://www.30bags.com/a/837419.html

深圳欢乐海岸跨年烟花几点开始:http://www.30bags.com/a/870416.html

twitch:https://m.ikjzd.com/w/646

tumblr:https://www.ikjzd.com/w/286

e邮宝资费:https://www.ikjzd.com/k/108095

2022亚马逊货件要求更新!涨价属违反平台政策行为,谨慎调价!:http://www.kjdsnews.com/a/775485.html

深圳东部华侨城春节需要核酸检测证明吗(疫情防控要求):http://www.30bags.com/a/934419.html

深圳大运中心要核酸检测吗(疫情防控要求):http://www.30bags.com/a/934420.html

没有评论:

发表评论